Las bodegas españolas facturaron 5.381 millones de euros en 2019

El vino duplicó su cifra de negocio en los últimos 20 años, según datos de la Encuesta Industrial de Productos del INE

SegĂşn las cifras de la Encuesta Industrial de Productos del INE, con datos ya publicados hasta 2019 y una serie histĂłrica recopilada por el OeMv desde 1993, la facturaciĂłn total de las bodegas españolas el pasado año 2019 (antes de la COVID-19) fue de 5.328 millones de euros que, si sumamos las ventas de mosto y de lĂas, alcanzan los 5.381 millones.

Esta facturaciĂłn supone una ligerĂsima disminuciĂłn del 0,6% respecto al dato del 2018, pero dentro de una tendencia que se ha mantenido de buen crecimiento desde el impacto de la crisis en 2009. En tĂ©rminos de volumen, los 43,3 millones de hectolitros vendidos en 2019 supusieron, por el contrario, un aumento del 2,8% respecto del año anterior, lo cual refleja una disminuciĂłn del 3,3% en los precios medios hasta 1,22 €/litro de media frente a los 1,27 €/l del 2018.

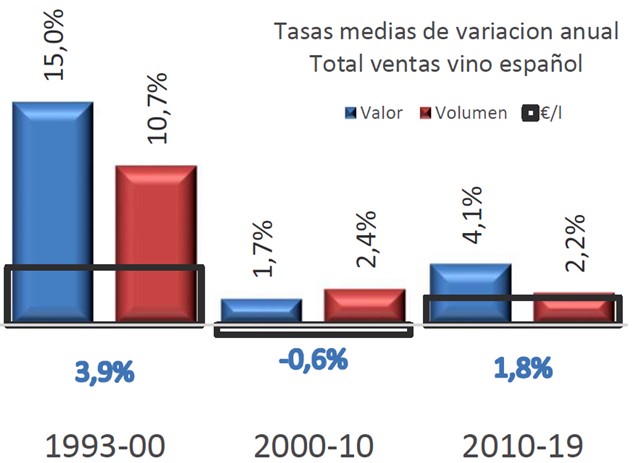

Las ventas de vino español han crecido a un ritmo medio del 6% anual en los últimos 26 años – desde 1993 – en valor, pero mucho más lentamente en lo que llevamos de este siglo – entre 2000 y 2019 – cuando lo ha hecho a un ritmo medio del 2,8%. Es decir, el gran crecimiento se produjo en los años ’90, seguidos de una gran estabilidad durante la primera década del siglo XXI hasta la crisis del 2009-2010 y un notable crecimiento, de nuevo, en esta segunda década del siglo.

En cifras, desde 1993 al año 2000 el crecimiento medio anual de la facturaciĂłn fue de un espectacular 15%, mientras que en la primera dĂ©cada del siglo XXI bajĂł al 1,7%, para volver a remontar, aunque más tĂmidamente desde 2010 al 2019 a una media de crecimiento anual de la facturaciĂłn del 4,1%.

En tĂ©rminos de volumen, estos distintos ritmos de crecimiento de las ventas de vino español han sido diferentes: más moderados que en valor en la Ă©poca de grandes aumentos de los años '90 (10,7% de media anual), ligeramente mejores en la alicaĂda primera dĂ©cada del siglo (2,4%) y, de nuevo, algo peores en volumen que en valor en esta segunda dĂ©cada (2,2%).

Es decir, el rápido crecimiento de los años '90 se produjo en volumen, pero más aún en valor por revalorización de los vinos españoles en el conjunto de los mercados, fue muy lento entre los años 2000 y 2010, peor incluso en valor, depreciándose en este periodo. Y ha vuelto a ser razonablemente bueno entre 2010 y 2019, con recuperación importante tras la crisis mundial del 2009, de nuevo revalorizándose y creciendo más en valor que en volumen, dado que las ventas en litros son incluso más moderadas en este periodo de lo que lo fueron en la década anterior.

Con estos nĂşmeros en la mesa, podrĂa decirse que (i) el auge de los '90, que a tantas personas y empresas atrajo al sector, fue excepcional; (ii) la crisis del año 2000 por sobreoferta, frente a una demanda más contenida, generĂł no solo ralentizaciĂłn sino tambiĂ©n peores precios; y (iii) la recuperaciĂłn despuĂ©s de la crisis del 2009 ha sido muy buena, pero particularmente en valor, frente a volĂşmenes mucho más estables, mostrando lo que podrĂamos llamar una tendencia hacia la premiumizaciĂłn. Pero no todos los tipos de vino han evolucionado de la misma forma, ni por categorĂas ni por colores.